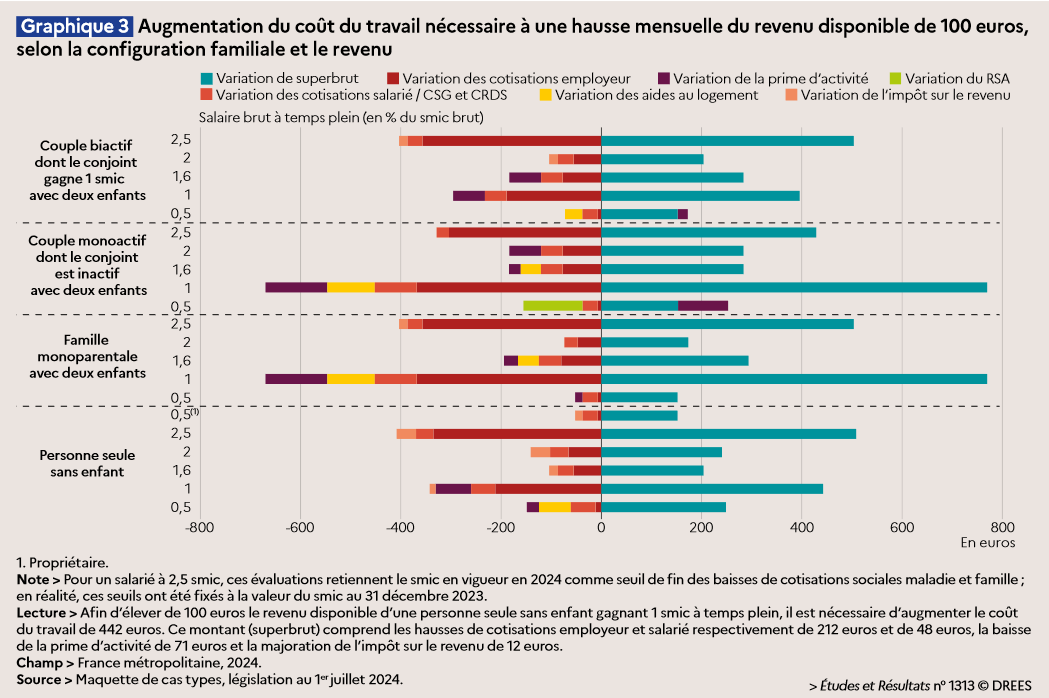

Lorsqu'un salarié est augmenté, on observe un impact sur ses prestations sociales et son impôt sur le revenu, tandis que le coût de son salaire pour l'employeur (cotisations et contributions sociales : le salaire "superbrut") augmente. La Drees a cherché à évaluer le coût d'une augmentation de 100 € du revenu disponible pour un salarié au SMIC. Ce coût diffère selon de nombreux facteurs : composition du ménage, temps plein ou partiel, propriétaire ou locataire, ...

Au 1er juillet 2024, l'augmentation du revenu disponible de 100 € pour un salarié au SMIC coûte à l'employeur :

Au global, la Drees relève que le système socio-fiscal conduit dans tous les cas à ce qu'une augmentation du revenu se traduise par une augmentation du revenu disponible. L'ampleur de cette amélioration et le coût employeur de l'augmentation peut néanmoins fortement varier selon la situation d'emploi et personnelle du salarié.